این مقاله انگلیسی ISI در نشریه Sage در 28 صفحه در سال 2018 منتشر شده و ترجمه آن 39 صفحه میباشد. کیفیت ترجمه این مقاله ویژه – طلایی ⭐️⭐️⭐️ بوده و به صورت کامل ترجمه شده است.

| دانلود رایگان مقاله انگلیسی + خرید ترجمه فارسی | |

| عنوان فارسی مقاله: |

اعضای هیات مدیره با سبک: تاثیر اعضای کمیته حسابرسی و شیوه های شخصی آنها روی گزینه های گزارشگری مالی |

| عنوان انگلیسی مقاله: |

Board Members With Style: The Effect of Audit Committee Members and Their Personal Styles on Financial Reporting Choices |

|

|

|

| مشخصات مقاله انگلیسی (PDF) | |

| سال انتشار | 2018 |

| تعداد صفحات مقاله انگلیسی | 28 صفحه با فرمت pdf |

| نوع مقاله | ISI |

| نوع نگارش | مقاله پژوهشی (Research Article) |

| نوع ارائه مقاله | ژورنال |

| رشته های مرتبط با این مقاله | حسابداری |

| گرایش های مرتبط با این مقاله | حسابداری مالی و حسابرسی |

| چاپ شده در مجله (ژورنال) | مجله حسابداری، حسابرسی و امور مالی – Journal of Accounting & Auditing & Finance |

| کلمات کلیدی | گزارشگری مالی، مدیریت سود، کمیته حسابرسی، سبک فردی عضو هیات مدیره، نظریه پلکان بالاتر |

| کلمات کلیدی انگلیسی | audit committee – individual board member style – financial reporting – upper echelon theory – earnings management |

| نمایه (index) | Scopus – Master journals |

| نویسندگان | Charlotte Tianshu Qu |

| شناسه شاپا یا ISSN | ISSN 0148-558X |

| شناسه دیجیتال – doi | https://doi.org/10.1177/0148558X17752804 |

| ایمپکت فاکتور(IF) مجله | 1.524 در سال 2018 |

| شاخص H_index مجله | 42 در سال 2019 |

| شاخص SJR مجله | 0.885 در سال 2018 |

| شاخص Q یا Quartile (چارک) | Q1 در سال 2018 |

| بیس | است ✓ |

| مدل مفهومی | دارد ✓ |

| پرسشنامه | ندارد ☓ |

| متغیر | دارد ✓ |

| رفرنس | دارای رفرنس در داخل متن و انتهای مقاله ✓ |

| کد محصول | 10336 |

| لینک مقاله در سایت مرجع | لینک این مقاله در سایت Sage |

| نشریه Sage | |

| مشخصات و وضعیت ترجمه فارسی این مقاله (Word) | |

| وضعیت ترجمه | انجام شده و آماده دانلود |

| کیفیت ترجمه | ویژه – طلایی ⭐️⭐️⭐️ |

| تعداد صفحات ترجمه تایپ شده با فرمت ورد با قابلیت ویرایش | 39 صفحه (2 صفحه رفرنس انگلیسی) با فونت 14 B Nazanin |

| ترجمه عناوین تصاویر و جداول | ترجمه شده است ✓ |

| ترجمه متون داخل تصاویر | ترجمه شده است ✓ |

| ترجمه متون داخل جداول | ترجمه شده است ✓ |

| ترجمه پاورقی | ترجمه شده است ✓ |

| درج تصاویر در فایل ترجمه | درج شده است ✓ |

| درج جداول در فایل ترجمه | درج شده است ✓ |

| منابع داخل متن | به صورت فارسی درج شده است ✓ |

| منابع انتهای متن | به صورت انگلیسی درج شده است ✓ |

| فهرست مطالب |

|

چکیده پیشگفتار انتخابهای گزارشگری مالی و سبک عضو کمیته حسابرسی ویژگیهای فردی مدیر اجرایی و پیامدهای شرکت ویژگیهای کمیته حسابرسی و پیامدهای شرکت انتخابهای گزارشگری مالی و سبک عضو کمیته حسابرسی نمونه، دادهها، طرح پژوهش ساخت نمونه و دادهها آمار توصیفی طرح تحقیق آمار توصیفی طرح تحقیق نتایج تجربی نتایج اصلی کنترل برای ویژگیهایقابل مشاهده عضو (رئیس) کمیته حسابرسی آزمونهای حساسیت کنترل برای اثرات ثابت مدیرعامل (CEO) و مدیر مالی ارشد (CFO) نیرومندی F-آزمونها. آزمونهای پلاسیبو نتیجهگیری |

| بخشی از ترجمه |

|

چکیده این مقاله بررسی میکند که آیا اعضای کمیته حسابرسی و رؤسا دارای «سبکهای» خاص فردی موثر بر روندهای گزارشگری مالی شرکت هستند. 2941 عضو کمیته حسابرسی و 683 رئیس در شرکتهای مختلف را در طول زمان بررسی کرده و آزمایش میکنیم که آیا فاکتورهای مربوط به اعضا (رؤسا)، انتخابهای حسابداری شرکتها را توضیح میدهند. کشف میکنیم که «سبک» عضو و رئیس (که توسط اثرات ثابت نشان داده میشود) در توضیح سودآوری شرکت از تحریفهای حسابداری و مدیریت سود، مهم است و اثرات، توسط ویژگیهای قابل مشاهده عضو (رئیس)، که توسط تحقیقات قبلی یا توسط مدیرعاملان (CEOs) یا مدیران ارشد مالی (CFOs) کشف شدهاند، توضیح داده نمیشوند.

نتیجهگیری این مقاله به بررسی این موضوع میپردازد که آیا «سبکهای» خاص-فردی اعضا و رؤسای کمیته حسابرسی دارای تاثیر روی روندهای گزارشگری مالی شرکت هستند. با تمرکز روی دو رده از متغیرهای انتخاب گزارشگری مالی – احتمال تحریفات حسابداری و مدیریت سود – شواهدی را مییابیم مبنی بر این که سبکهای خاص-فردی اعضای (رؤسای) کمیته حسابرسی دارای تاثیر روی انتخابهای گزارشگری مالی هستند. تاثیر کلی اعضا (رؤسا) توسط ویژگیهای قابل مشاهده (جنسیت، سن، تحصیلات و پیشزمینههای حرفهای) کشف شده توسط تحقیقات قبلی (ابات و همکاران، 2004؛ بدارد و همکاران، 2004؛ کلین، 2002) توضیح داده نمیشود. یافتهها برای مجموعهای از آزمونهای حساسیت نیرومند هستند: در ابتدا اثرات ثابت مدیرعامل (مدیر ارشد مالی) را برای رفع این دغدغه کنترل میکنیم که اثرات ثابت عضو کمیته حسابرسی، تاثیر مدیریت را نشان میدهند. سپس تعداد اثرات ثابت معنادار عضو (رئیس) کمیته حسابرسی را میشماریم تا اطمینان حاصل کنیم که معناداری F-آمار صرفا توسط تعداد کوچکی از متغیرهای شاخص عضو (رئیس) هدایت نمیشود. همچنین «آزمونهای پلاسیبو» را برای کاهش این احتمال انجام میدهیم که شباهتهای قابل مشاهده در طول شرکتهای دارای عضو (رئیس) یکسان کمیته حسابرسی، نتایج ما را هدایت میکنند. در نهایت، آزمونهایی را با زیرنمونهای از اعضایی (رؤسایی) انجام میدهیم که کار خود را پس از سال 2000 شروع کردهاند و ویژگیهای کمیته حسابرسی و هیات مدیره را کنترل میکنیم. |

| بخشی از مقاله انگلیسی |

|

Abstract This article studies whether audit committee members and chairpersons exhibit individualspecific ‘‘styles’’ that affect corporate financial reporting practices. I track 2,941 audit committee members and 683 chairpersons across firms over time, and test whether member (chair)-specific factors explain firms’ accounting choices. I find that member and chairperson ‘‘style’’ (captured by fixed effects) is significant in explaining a firm’s probability of accounting misstatements and earnings management, and the effects are not explained away by observable member (chairperson) characteristics found by prior literature, or by the effects of CEOs or CFOs.

Conclusion This article examines whether individual-specific ‘‘styles’’ of audit committee members and chairs have an impact on firms’ financial reporting practices. Focusing on two categories of financial reporting choice variables—the probability of accounting misstatements and earnings management—I find evidence that audit committee members (chairs) exhibit individualspecific styles in influencing the financial reporting choices. The overall effect of members (chairs) is not explained by observable characteristics (gender, age, educational and professional backgrounds) found by prior literature (Abbott et al., 2004; Be´dard et al., 2004; Klein, 2002). The findings are robust to a series of sensitivity tests: I first control for CEO (CFO) fixed effects to address the concern that audit committee member fixed effects are capturing the influence of management. I then count the number of significant member (chair) fixed effects to make sure that the significance of the F-statistics is not merely driven by a small number of member (chair) indicator variables. I also conduct ‘‘placebo tests’’ to mitigate the possibility that unobservable similarities across firms that have the same audit committee member (chair) drive my test results. Finally, I perform the tests with a subsample of members (chairs) who started their jobs post 2000, and control for board and audit committee characteristics. |

|

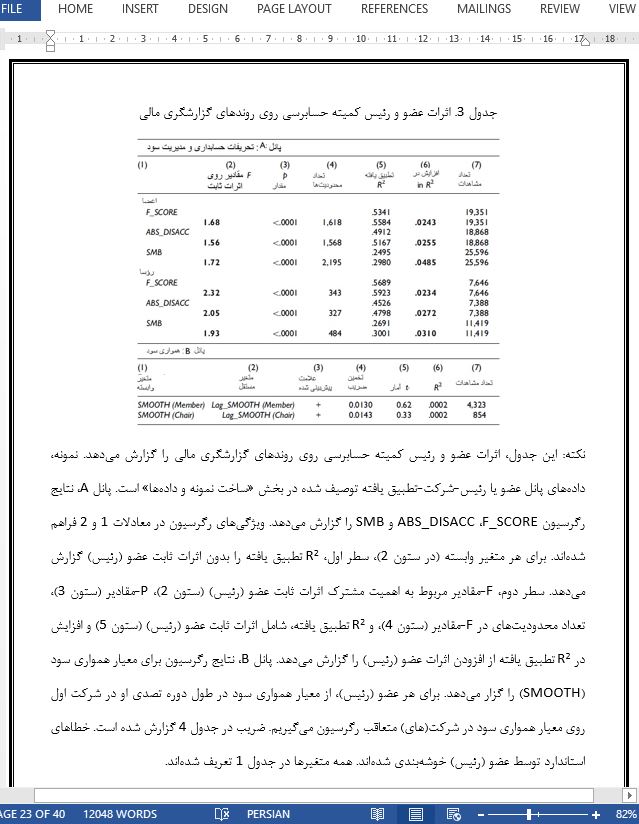

تصویری از مقاله ترجمه و تایپ شده در نرم افزار ورد |

|

|

| دانلود رایگان مقاله انگلیسی + خرید ترجمه فارسی | |

| عنوان فارسی مقاله: |

اعضای هیات مدیره با سبک: تاثیر اعضای کمیته حسابرسی و شیوه های شخصی آنها روی گزینه های گزارشگری مالی |

| عنوان انگلیسی مقاله: |

Board Members With Style: The Effect of Audit Committee Members and Their Personal Styles on Financial Reporting Choices |

|

|

|