این مقاله انگلیسی ISI در نشریه امرالد در 26 صفحه در سال 2018 منتشر شده و ترجمه آن 39 صفحه میباشد. کیفیت ترجمه این مقاله ویژه – طلایی ⭐️⭐️⭐️ بوده و به صورت کامل ترجمه شده است.

| دانلود رایگان مقاله انگلیسی + خرید ترجمه فارسی | |

| عنوان فارسی مقاله: |

استفاده از اطلاعات حسابداری مدیریت برای تصمیم گیری: محدودیت های ناشی از ساختار فرآیند و عوامل مربوطه |

| عنوان انگلیسی مقاله: |

Utilizing management accounting information for decision-making: Limitations stemming from the process structure and the actors involved |

|

|

|

| مشخصات مقاله انگلیسی | |

| فرمت مقاله انگلیسی | pdf و ورد تایپ شده با قابلیت ویرایش |

| سال انتشار مقاله | 2018 |

| تعداد صفحات مقاله انگلیسی | 26 صفحه با فرمت pdf |

| نوع مقاله | ISI |

| نوع نگارش | مقاله پژوهشی (Research Article) |

| نوع ارائه مقاله | ژورنال |

| رشته های مرتبط با این مقاله | حسابداری |

| گرایش های مرتبط با این مقاله | حسابداری مدیریت و حسابداری مالی |

| چاپ شده در مجله (ژورنال) | تحقیقات کیفی در حسابداری و مدیریت – Qualitative Research in Accounting & Management |

| کلمات کلیدی | فرایند تصمیمگیری، بازتاب، عوامل (بازیگران)، تصمیمگیری تحلیلی و عامل-محور، اطلاعات حسابداری مدیریت |

| کلمات کلیدی انگلیسی | Reflection – Actors – Limitations – Decision-making process – Analytical and actor-based decision-making – Management accounting information |

| ارائه شده از دانشگاه | مرکز مدیریت هزینه، دانشگاه صنعتی تامپره، فنلاند |

| نمایه (index) | Scopus – Master journals |

| نویسندگان | Natalia Saukkonen، Teemu Laine، Petri Suomala |

| شناسه شاپا یا ISSN | ISSN 1176-6093 |

| شناسه دیجیتال – doi | https://doi.org/10.1108/QRAM-01-2017-0007 |

| ایمپکت فاکتور(IF) مجله | 1.595 در سال 2019 |

| شاخص H_index مجله | 22 در سال 2020 |

| شاخص SJR مجله | 0.442 در سال 2019 |

| شاخص Q یا Quartile (چارک) | Q2 در سال 2019 |

| بیس | است ✓ |

| مدل مفهومی | ندارد ☓ |

| پرسشنامه | ندارد ☓ |

| متغیر | دارد ✓ |

| رفرنس | دارای رفرنس در داخل متن و انتهای مقاله ✓ |

| کد محصول | 10519 |

| لینک مقاله در سایت مرجع | لینک این مقاله در سایت امرالد |

| نشریه امرالد |  |

| مشخصات و وضعیت ترجمه فارسی این مقاله | |

| فرمت ترجمه مقاله | pdf و ورد تایپ شده با قابلیت ویرایش |

| وضعیت ترجمه | انجام شده و آماده دانلود |

| کیفیت ترجمه | ویژه – طلایی ⭐️⭐️⭐️ |

| تعداد صفحات ترجمه تایپ شده با فرمت ورد با قابلیت ویرایش | 39 صفحه (2 صفحه رفرنس انگلیسی) با فونت 14 B Nazanin |

| ترجمه عناوین تصاویر و جداول | ترجمه شده است ✓ |

| ترجمه متون داخل تصاویر | ترجمه شده است ✓ |

| ترجمه متون داخل جداول | ترجمه شده است ✓ |

| درج تصاویر در فایل ترجمه | درج شده است ✓ |

| درج جداول در فایل ترجمه | درج شده است ✓ |

| منابع داخل متن | به صورت فارسی درج شده است ✓ |

| منابع انتهای متن | به صورت انگلیسی درج شده است ✓ |

| فهرست مطالب |

|

چکیده |

| بخشی از ترجمه |

|

چکیده هدف – برای بهرهبرداری کارامد از اطلاعات حسابداری مدیریت (MA) در فرایندهای تصمیمگیری، این اطلاعات باید متناسب با زمینه کسب و کار باشند و در عین حال، نقشها، مسئولیتها و ارزشهای افراد دخیل در تصمیمگیری را منعکس کنند. هدف از این مطالعه، بررسی محدودیتها مربوط به استفاده از اطلاعات MA در تصمیمگیری است. به ویژه، این مطالعه به کاوش محدودیتهای ناشی از ساختار فرایند تصمیمگیری و دخالت تعدادی از افراد مدیریتی میپردازد.

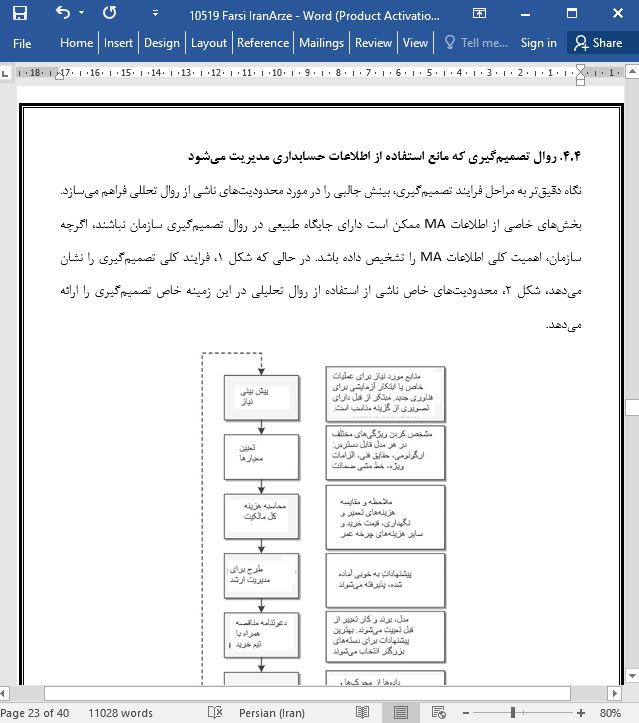

6- نتیجهگیری این مطالعه به بررسی محدودیتهای عملی برای استفاده از اطلاعات MA در تصمیمگیری پرداخت. به ویژه، این مقاله، محدودیتهای ناشی از ساختار فرایند تصمیمگیری تحلیلی و مشارکت چندین عامل مدیریتی را تجزیه و تحلیل کرد. به شناخت استفاده از اطلاعات پشتیبانی کننده MA در تصمیمگیری کمک نمود. همچنین دارای مفاهیم ضمنی برای توسعه عملکرد بهتر استفاده از اطلاعات MA در عمل است و بنابراین، نیاز به پشتیبانی از کارهای مدیریتی از طریق اطلاعات MA را تقویت میکند (هال، 2010). این مطالعه موردی، محدودیتهای زیر را شناسایی کرد که مانع استفاده موثر از اطلاعات MA میشوند و به شدت در ارتباط با ویژگیهای ناکافی عامل-محور در تصمیمگیری هستند: • مدیران میتوانند فاقد تخصص در استفاده از ابزارهای MA باشند؛ • ادغام مدیریتی میتواند فاقد بازتاب روی مفروضات مسلم باشد؛ • مدیران مختلف میتوانند خواستار دامنه، محتوا و زمانبندی متفاوت اطلاعات MA باشند؛ ساختار فرایند میتواند دیدگاههای مدیریتی مورد نیاز را نادیده بگیرد. |

| بخشی از مقاله انگلیسی |

|

Abstract Purpose To be utilized effectively in decision-making processes, management accounting (MA) information should fit the business context and at the same time reflect the roles, responsibilities and values of the actors taking part in the decision-making. This study aims to investigate the limitations for MA information utilization in decision-making. In particular, this study explores limitations stemming from the decision-making process structure and the involvement of several managerial actors. Design/methodology/approach An exploratory case study of an energy company and its customer company illustrates the current challenges in providing and integrating MA information into decision-making. The analysis is focused on the analytical and actor-based features of the decision-making and thus the limitations for MA information utilization. As a part of the broader research process, the researchers facilitated a meeting in the customer company, where the actors relevant to investment decisions discussed the current limitations in utilizing MA information.

6- Conclusion This study investigated the practical limitations for MA information utilization in decision-making. In particular, the study explored limitations stemming from the analytical decision-making process structure and the involvement of several managerial actors. The study contributes to the understanding of supportive MA information utilization for decision-making. It also holds implications for developing better functioning MA utilization in practice, thus reinforcing the need to support managerial work through MA information (Hall, 2010). The case study identified the following limitations hindering the effective use of MA information, largely related to insufficient actor-based features in the decision-making: – Managers can lack expertise in the use of MA tools. – Managerial interaction can lack reflection on taken-for-granted assumptions. – Different managers can desire different scope, content and timing of MA information. – The process structure can ignore the needed managerial viewpoints. |

|

تصویری از مقاله ترجمه و تایپ شده در نرم افزار ورد |

|

|

| دانلود رایگان مقاله انگلیسی + خرید ترجمه فارسی | |

| عنوان فارسی مقاله: |

استفاده از اطلاعات حسابداری مدیریت برای تصمیم گیری: محدودیت های ناشی از ساختار فرآیند و عوامل مربوطه |

| عنوان انگلیسی مقاله: |

Utilizing management accounting information for decision-making: Limitations stemming from the process structure and the actors involved |

|

|

|