این مقاله انگلیسی ISI در نشریه ساینس دایرکت (الزویر) در 14 صفحه در سال 2017 منتشر شده و ترجمه آن 32 صفحه میباشد. کیفیت ترجمه این مقاله ویژه – طلایی ⭐️⭐️⭐️ بوده و به صورت کامل ترجمه شده است.

| دانلود رایگان مقاله انگلیسی + خرید ترجمه فارسی | |

| عنوان فارسی مقاله: |

ارزیابی حسابرسان خارجی از واحد حسابرسی داخلی: یک تحقیق تجربی |

| عنوان انگلیسی مقاله: |

External auditors’ evaluation of the internal audit function: An empirical investigation |

|

|

|

| مشخصات مقاله انگلیسی | |

| فرمت مقاله انگلیسی | |

| سال انتشار | 2017 |

| تعداد صفحات مقاله انگلیسی | 14 صفحه با فرمت pdf |

| نوع مقاله | ISI |

| نوع نگارش | مقاله پژوهشی (Research Article) |

| نوع ارائه مقاله | ژورنال |

| رشته های مرتبط با این مقاله | حسابداری |

| گرایش های مرتبط با این مقاله | حسابرسی |

| چاپ شده در مجله (ژورنال) | مجله بین المللی سیستم های اطلاعات حسابداری – International Journal of Accounting Information Systems |

| کلمات کلیدی | واحد حسابرسی داخلی، تکیه بر کار حسابرس داخلی، توابع باور |

| کلمات کلیدی انگلیسی | Internal audit function – Reliance on work of the internal auditor – Belief functions |

| ارائه شده از دانشگاه | دانشگاه جنوب شرقی نوا ، ایالات متحده آمریکا |

| نمایه (index) | Scopus – Master journals – JCR |

| نویسندگان | Renu Desai، Vikram Desai، Theresa Libby، Rajendra P. Srivastava |

| شناسه شاپا یا ISSN | ISSN 1467-0895 |

| شناسه دیجیتال – doi | https://doi.org/10.1016/j.accinf.2016.12.001 |

| ایمپکت فاکتور(IF) مجله | 2.645 در سال 2019 |

| شاخص H_index مجله | 44 در سال 2020 |

| شاخص SJR مجله | 0.478 در سال 2019 |

| شاخص Q یا Quartile (چارک) | Q2 در سال 2019 |

| بیس | است ✓ |

| مدل مفهومی | دارد ✓ |

| پرسشنامه | ندارد ☓ |

| متغیر | ندارد ☓ |

| رفرنس | دارای رفرنس در داخل متن و انتهای مقاله ✓ |

| کد محصول | 10554 |

| لینک مقاله در سایت مرجع | لینک این مقاله در نشریه Elsevier |

| نشریه الزویر |  |

| مشخصات و وضعیت ترجمه فارسی این مقاله | |

| فرمت ترجمه مقاله | pdf و ورد تایپ شده با قابلیت ویرایش |

| وضعیت ترجمه | انجام شده و آماده دانلود |

| کیفیت ترجمه | ویژه – طلایی ⭐️⭐️⭐️ |

| تعداد صفحات ترجمه تایپ شده با فرمت ورد با قابلیت ویرایش | 32 صفحه (1 صفحه رفرنس انگلیسی) با فونت 14 B Nazanin |

| ترجمه عناوین تصاویر و جداول | ترجمه شده است ✓ |

| ترجمه متون داخل تصاویر | ترجمه شده است ✓ |

| ترجمه متون داخل جداول | ترجمه شده است ✓ |

| ترجمه ضمیمه | ترجمه شده است ✓ |

| ترجمه پاورقی | ترجمه نشده است ☓ |

| درج تصاویر در فایل ترجمه | درج شده است ✓ |

| درج جداول در فایل ترجمه | درج شده است ✓ |

| درج فرمولها و محاسبات در فایل ترجمه | به صورت عکس درج شده است ✓ |

| منابع داخل متن | به صورت انگلیسی درج شده است ✓ |

| منابع انتهای متن | به صورت انگلیسی درج شده است ✓ |

| فهرست مطالب |

|

چکیده |

| بخشی از ترجمه |

|

چکیده ارزیابی حسابرس خارجی (EA) از قدرت واحدحسابرسی داخلی ارباب رجوع به خاطر مقررات قویتر در خصوص ارزیابی کنترل های داخلی، پس از تصویب قانون SOX (2002)، اهمیت زیادی پیدا کرده است. اما، تحقیقاتی که به بررسی نحوه اجرای این ارزیابی می پردازند، مختلط و بی نتیجه هستند. در این مطالعه، به بررسی تجربی این مسئله می پردازیم که آیا مدل فرضی Desai و همکاران (2010) در عمل، بازتابی از قضاوتهای حسابرسان در مورد قدرت واحد حسابرسی داخلی ارباب رجوعشان است یا خیر. به ویژه، مدارکی راجع به عملکرد کار حسابرس داخلی، صلاحیت و عینیت مدیر به حسابرسان خارجی عرضه می نماییم که با ساختار ارزیابی مدارک و شواهد مدل Desai و همکاران (2010) هماهنگ هستند. سپس، قضاوتهای صورت گرفته درمورد قدرت حقیقی حسابرسان را با سطوح قدرت پیش بینی شده با مدل، مقایسه نموده و شباهتها و تفاوتها را ارزیابی می نماییم. نتایج بدست آمده نشان می دهد که هیچ عاملی در همه موارد، بر قضاوت در مورد قدرت غالب نیست. به علاوه حسابرسان خارجی مدارک و شواهد منفی را همانند مدل مهم تلقی نمی کنند. زمانی که مدارک مربوط به سه عامل چالش برانگیز باشد، حسابرسان خارجی در بهره گیری سازگار از آنها در محاسبه قضاوت راجع به قدرت کل، به مشکل برمی خورند. بالاخره، نتایجی موافق با تحقیق پیشین بدست می آوریم که نشان می دهد حسابرسان به مدارک منفی نسبت به مدارک مثبت حساسیت بیشتری نشان می دهند. همچنین، دور نمودن باورهای حسابرسان از موقعیت منفی با مدارک مثبت، سخت تر از دور نمودن باورها از موقعیت مثبت با مدارک منفی است. نتایج بدست آمده نشان می دهد که آموزش بیشتر و استفاده از تصمیم یار ساختاریافته مطابق مدل Desai و همکاران (2010)، به ویژه زمانی مفید واقع می شود که مدارک مربوط به عملکرد کاری ، صلاحیت و عینیت حسابرسان داخلی چالش برانگیز باشند.

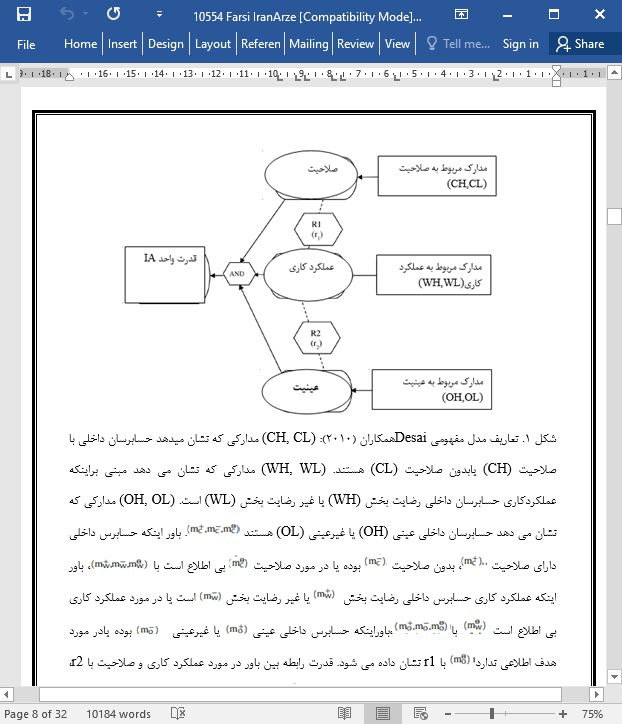

5- بحث در آزمایش انجام شده، شرکت کنندگان ابتدا سناریوی موردی را خوانده و مدارک مورد استفاده برای ارزیابی قدرت IAF شرکت را بررسی می کنند. سپس، باورشان در مورد کیفیت عملکرد کاری، صلاحیت و عینیت و همچنین قدرت یا ضعف کلی IAF را نشان می دهند. به علاوه شرکت کنندگان قضاوتهای واسطه ای مطرح می نمایند که به ما اجازه برآورد دامنه روابط متقابل قضاوت شده آنان بین عملکرد کاری و صلاحیت (r1) و عملکرد کاری و عینیت (r2) را می دهند، مسئله ای که از نظر تحقیق پیشین مهم تلقی می گردد، اما مستقیماً قابل مشاهده نیست. ابتدا، این گونه استنباط می کنیم که وقتی عملکرد کاری پائین باشد، میانگین رابطه متقابل بین عملکرد کاری و صلاحیت (r1) و بین عملکرد کاری و عینیت (r2)، پایین تر از عملکرد کاری بالا می باشد. در حالیکه نتایج بدست آمده با فرض Desai و همکاران (2010) تناقض دارد، اما با فرضیه H1 موافق بوده و تحقیق پیشین نشان می دهدحسابرسان نسبت به مدارک منفی، حساس تر از مدارک مثبت هستند (Ashton and Ashton, 1988; Butt and Campbell, 1989). |

| بخشی از مقاله انگلیسی |

|

Abstract Evaluation of the strength of the client’s internal audit function by the external auditor (EA) has taken on increased significance due to stronger regulation around the evaluation of internal controls after SOX (2002). However, research examining how this evaluation occurs in practice is mixed and inconclusive. In this study, we examine empirically whether the Desai et al. (2010) theoretical model is reflective of how auditors make judgments about the strength of their client’s internal audit function in practice. Specifically, we present external auditors with evidence about internal auditor work performance, competence and objectivity in a manner consistent with the structure of evidence evaluation implied by the Desai et al. (2010) model. We then compare the auditors’ actual strength judgments to the strength levels predicted by the model and evaluate similarities and differences. Results indicate that no one factor dominates the strength judgment in all cases. In addition, EAs do not weigh negative evidence as heavily as does the model. When the evidence about the three factors is conflicting, external auditors have difficulty incorporating them in a consistent way into the calculation of their overall strength judgment. Finally, we find results consistent with prior research indicating auditors tend to be more sensitive to negative than positive evidence. Also, it is harder to move auditors’ beliefs away from a negative position with positive evidence than to move those beliefs away from a positive position with negative evidence. Results suggest that additional training and use of a decision aid structured according to the Desai et al. (2010) model would be especially useful when evidence about internal auditors’ work performance, competence and objectivity is conflicting.

5- Discussion In our experiment, participants first read the case scenario and examine the pieces of evidence they can use to evaluate the strength of the company’s IAF. Next, they indicate their belief in the quality of work performance, competence and objectivity as well as their belief in the overall strength or weakness of the IAF. In addition, participants form intermediate judgments that allow us to estimate the magnitude of their judged interrelationships between work performance and competence (r1) and work performance and objectivity (r2), which prior research argues to be important, but not directly observable. First, we find the mean interrelationship between work performance and competence (r1) and between work performance and objectivity (r2) is stronger when work performance is low than when work performance is high. While these results are inconsistent with the assumption of Desai et al. (2010), they are consistent with our H1 and prior research indicating auditors tend to be more sensitive to negative than positive evidence (Ashton and Ashton, 1988; Butt and Campbell, 1989). |

|

تصویری از مقاله ترجمه و تایپ شده در نرم افزار ورد |

|

|

| دانلود رایگان مقاله انگلیسی + خرید ترجمه فارسی | |

| عنوان فارسی مقاله: |

ارزیابی حسابرسان خارجی از واحد حسابرسی داخلی: یک تحقیق تجربی |

| عنوان انگلیسی مقاله: |

External auditors’ evaluation of the internal audit function: An empirical investigation |

|

|

|