این مقاله انگلیسی ISI در نشریه ساینس دایرکت (الزویر) در 40 صفحه در سال 2017 منتشر شده و ترجمه آن 31 صفحه میباشد. کیفیت ترجمه این مقاله ویژه – طلایی ⭐️⭐️⭐️ بوده و به صورت کامل ترجمه شده است.

| دانلود رایگان مقاله انگلیسی + خرید ترجمه فارسی | |

| عنوان فارسی مقاله: |

ارزش ذاتی طلا: شاخص قیمت آزاد-نرخ ارز |

| عنوان انگلیسی مقاله: |

The Intrinsic Value of Gold: An Exchange Rate-Free Price Index |

|

|

|

| مشخصات مقاله انگلیسی (PDF) | |

| سال انتشار | 2017 |

| تعداد صفحات مقاله انگلیسی | 40 صفحه با فرمت pdf |

| نوع مقاله | ISI |

| نوع نگارش | مقاله پژوهشی (Research Article) |

| نوع ارائه مقاله | ژورنال |

| رشته های مرتبط با این مقاله | علوم اقتصادی |

| گرایش های مرتبط با این مقاله | اقتصاد مالی و اقتصاد پولی |

| چاپ شده در مجله (ژورنال) | مجله پول و دارایی بین المللی – Journal of International Money and Finance |

| کلمات کلیدی | نرخ ارز، شاخص قیمت طلا، کالاها، هم انباشتگی، مکانیسم تصحیح خطا |

| کلمات کلیدی انگلیسی | Gold price index – Commodities – Exchange rates – Cointegration – Error correction mechanism |

| ارائه شده از دانشگاه | دانشگاه اکستر – انگلستان |

| نمایه (index) | Scopus – Master journals – JCR |

| نویسندگان | Richard D.F. Harris، Jian Shen |

| شناسه شاپا یا ISSN | ISSN 0261-5606 |

| شناسه دیجیتال – doi | https://doi.org/10.1016/j.jimonfin.2017.09.007 |

| ایمپکت فاکتور(IF) مجله | 1.962 در سال 2018 |

| شاخص H_index مجله | 83 در سال 2019 |

| شاخص SJR مجله | 1.370 در سال 2018 |

| شاخص Q یا Quartile (چارک) | Q1 در سال 2018 |

| بیس | نیست ☓ |

| مدل مفهومی | ندارد ☓ |

| پرسشنامه | ندارد ☓ |

| متغیر | دارد ✓ |

| رفرنس | دارای رفرنس در انتهای مقاله ✓ |

| کد محصول | 9872 |

| لینک مقاله در سایت مرجع | لینک این مقاله در نشریه Elsevier |

| نشریه الزویر |  |

| مشخصات و وضعیت ترجمه فارسی این مقاله (Word) | |

| وضعیت ترجمه | انجام شده و آماده دانلود در فایل ورد و PDF |

| کیفیت ترجمه | ویژه – طلایی ⭐️⭐️⭐️ |

| تعداد صفحات ترجمه تایپ شده با فرمت ورد با قابلیت ویرایش | 31 صفحه (شامل 1 صفحه رفرنس انگلیسی) با فونت 14 B Nazanin |

| ترجمه عناوین تصاویر و جداول | ترجمه شده است ✓ |

| ترجمه متون داخل تصاویر | ترجمه نشده است ☓ |

| ترجمه متون داخل جداول | ترجمه نشده است ☓ |

| ترجمه پاورقی | ترجمه نشده است ☓ |

| درج تصاویر در فایل ترجمه | درج شده است ✓ |

| درج جداول در فایل ترجمه | درج شده است ✓ |

| درج فرمولها و محاسبات در فایل ترجمه | به صورت عکس درج شده است ✓ |

| منابع انتهای متن | به صورت انگلیسی درج شده است ✓ |

| فهرست مطالب |

|

چکیده |

| بخشی از ترجمه |

|

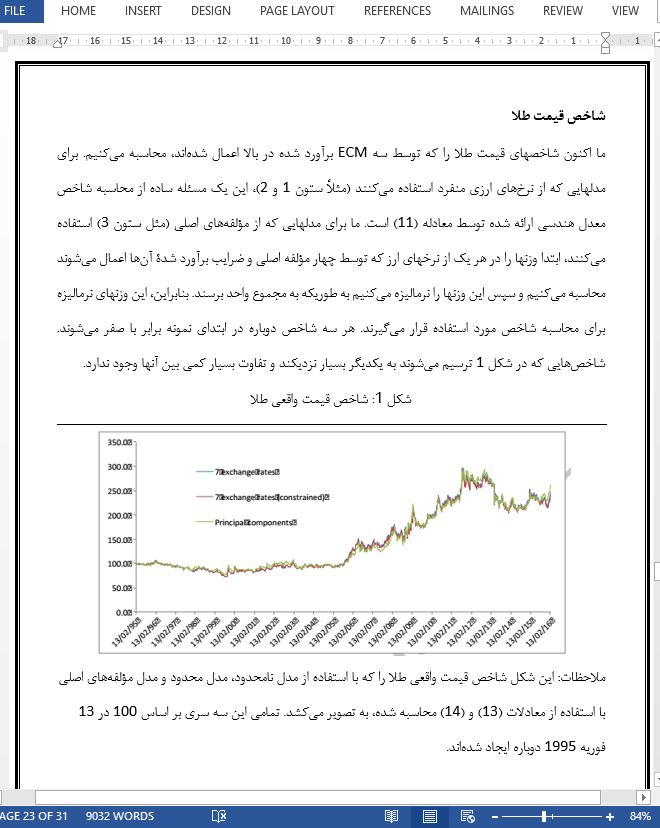

چکیده ما در این مقاله، یک شاخص از قیمت طلا را ارائه میدهیم که شرکای بازار را قادر میسازد تا تغییر در ارزش ذاتی طلا را از تغییرات در نرخ جهانی ارز جدا کنند. این شاخص یک معدل هندسی قیمت طلای تعیین شده در ارزهای مختلف است که وزنهای آن با قدرت بازار هر کشور در بازار جهانی طلا متناسب میباشد. قدرت بازار به عنوان تأثیر تغییر در نرخ ارز کشور بر قیمت طلای بیان شده در ارز کشورهای دیگر تعریف میشود. ما از آنالیز مؤلفههای اصلی برای کاهش مجموع نرخ ارز جهانی به چهار “بلوک” ارزی استفاده میکنیم که به ترتیب عبارتاند از دلار ایالاتمتحده، یورو، ارزهای کالایی و ارزهای آسیایی. ما وزن هر یک از بلوکهای ارزی را در یک چارچوب تصحیح خطا در شاخص با استفاده از مجموعه گسترده متغیرها برآورد میکنیم تا ارزش ذاتی نادیده را کنترل نماییم. ما نشان میدهیم که شاخص حاصل شده دارای نوسانات کمتری نسبت به قیمت طلای USD است و در مقایسه با قیمت طلای USD دارای یک رابطه منفی قوی با سهام جهانی و همچنین یک رابطه مثبت قوی با شاخص VIX میباشد که هر دو بر نقش طلا به عنوان یک دارایی امن تأکید دارند.

6- نتیجه گیری اگرچه قیمت طلا همیشه به USD اعلام میشود، اما منحصراً متعلق به ایالات متحده نمیباشد. در نتیجه، تغییرات در قیمت اعلام شدۀ طلا، ترکیبی از تغییرات در ارزش ذاتی طلا است، به طور مثال تغییرات در قیمت طلا که از نوسانات درعرضه و تقاضا ناشی میشوند و هر دو از تغییر در ارزش USD نسبت به ارزهای دیگر و تغییر در سطح قیمت US بوجود میآیند. در این مقاله، ما شاخص قیمت طلا را مطرح میکنیم که شرکای بازار را قادر میسازد تا تغییر در ارزش ذاتی طلا را از تغییرات در نرخ جهانی ارز جدا کنند. این شاخص یک معدل هندسی قیمت طلای تعیین شده در ارزهای مختلف است که وزنهای آن با قدرت بازار هر کشور در بازار جهانی طلا که ما بطور تجربی برآورد میکنیم، متناسب میباشد. ما رابطه بین قیمت طلا، نرخهای ارز، و مجموعه گسترده متغیرهای اساسی در یک چارچوب هم انباشتگی را طرح ریزی میکنیم که در آن بطور همزمان رابطه بلند مدت بین قیمت طلا و عوامل تعیین کننده آن، و دینامیکهای کوتاه مدت آن را مدلسازی میکنیم. با توجه به همبستگی بسیار بالای بین هر یک از نرخهای ارز، ما از آنالیز مؤلفههای اصلی برای استخراج فاکتورهای نرخ ارز اساسی و معنی دار استفاده میکنیم. ما نشان میدهیم که وزنها (نرمالیزه) در بلوک ارزی USD، بلوک کالایی، بلوک EUR و بلوک ارز آسیایی به ترتیب حدود 21% ، 47% ، 30% و 2% میباشند که انعکاس دهنده اهمیت نسبی این بلوکهای ارزی برای تولید، مصرف و سرمایه گذاری در بازار جهانی طلا هستند. |

| بخشی از مقاله انگلیسی |

|

Abstract In this paper, we propose a gold price index that enables market participants to separate the change in the ‘intrinsic’ value of gold from changes in global exchange rates. The index is a geometrically weighted average of the price of gold denominated in different currencies, with weights that are proportional to the market power of each country in the global gold market. Market power is defined as the impact that a change in a country’s exchange rate has on the price of gold expressed in other currencies. We use principal components analysis to reduce the set of global exchange rates to four currency ‘blocs’ representing the U.S. dollar, the euro, the commodity currencies and the Asian currencies, respectively. We estimate the weight of each currency bloc in the index in an error correction framework using a broad set of variables to control for the unobserved intrinsic value. We show that the resulting index is less volatile than the USD price of gold and, in contrast with the USD price of gold, has a strong negative relationship with global equities and a strong positive relationship with the VIX index, both of which underline the role of gold as a safe haven asset.

6- Conclusion Although the price of gold is invariably quoted in USD, it is not exclusively a US asset. Consequently, changes in the quoted price of gold conflate changes in the ‘intrinsic’ value of gold, i.e. changes in the price of gold that are caused by fluctuations in demand and supply, both with changes in the value of the USD against other currencies, and with changes in the US price level. In this paper, we propose a gold price index that enables market participants to separate these components of the change in the gold price. The index is a geometrically weighted average of the price of gold denominated in different currencies, with weights that are proportional to the market power of each country in the global gold market, which we estimate empirically. We cast the relationship between the price of gold, exchange rates and a broad set of fundamental variables in a cointegration framework, in which we simultaneously model both the long run relationship between the price of gold and its determinants, and its short run dynamics. In view of the very high correlations between individual exchange rates, we use principal components analysis to extract the significant underlying exchange rate factors. We show that the (normalized) weights on the USD bloc, the commodity bloc, the EUR bloc and the Asian currency bloc are about 21%, 47%, 30% and 2%, respectively, reflecting the relative importance of these currency blocks for production, consumption and investment in the global gold market. |

|

تصویری از مقاله ترجمه و تایپ شده در نرم افزار ورد |

|

|

| دانلود رایگان مقاله انگلیسی + خرید ترجمه فارسی | |

| عنوان فارسی مقاله: |

ارزش ذاتی طلا: شاخص قیمت آزاد-نرخ ارز |

| عنوان انگلیسی مقاله: |

The Intrinsic Value of Gold: An Exchange Rate-Free Price Index |

|

|

|