دانلود ترجمه مقاله نقدینگی بازارهای سهام اروپا تحت تأثیر HFT (ساینس دایرکت – الزویر ۲۰۱۵) (ترجمه ویژه – طلایی ⭐️⭐️⭐️)

این مقاله انگلیسی ISI در نشریه الزویر در ۷ صفحه در سال ۲۰۱۵ منتشر شده و ترجمه آن ۱۱ صفحه میباشد. کیفیت ترجمه این مقاله ویژه – طلایی ⭐️⭐️⭐️ بوده و به صورت کامل ترجمه شده است.

| دانلود رایگان مقاله انگلیسی + خرید ترجمه فارسی | |

| عنوان فارسی مقاله: |

نقدینگی بازارهای سهام اروپا تحت تأثیر HFT |

| عنوان انگلیسی مقاله: |

Liquidity of the European stock markets under the influence of HFT |

|

|

|

| مشخصات مقاله انگلیسی | |

| فرمت مقاله انگلیسی | |

| سال انتشار | ۲۰۱۵ |

| تعداد صفحات مقاله انگلیسی | ۷ صفحه با فرمت pdf |

| نوع مقاله | ISI |

| نوع نگارش | مقاله پژوهشی (Research Article) |

| نوع ارائه مقاله | ژورنال |

| رشته های مرتبط با این مقاله | اقتصاد، حسابداری |

| گرایش های مرتبط با این مقاله | اقتصاد مالی، اقتصاد پولی، حسابداری مالی |

| چاپ شده در مجله (ژورنال) | پروسدیا اقتصاد و دارایی – Procedia Economics and Finance |

| کلمات کلیدی | نقدشوندگی، معاملات بسامد بالا، گسترش، رگرسیون |

| کلمات کلیدی انگلیسی | liquidity – high-frequency trading – spreads – reggression |

| ارائه شده از دانشگاه | دانشکده تجارت و مدیریت دانشگاه ماساریک، جمهوری چک |

| نویسندگان | Juraj Hruska, Dagmar Linnertova |

| شناسه شاپا یا ISSN | ۲۲۱۲-۵۶۷۱ |

| شناسه دیجیتال – doi | https://doi.org/10.1016/S2212-5671(15)00867-9 |

| بیس | نیست ☓ |

| مدل مفهومی | ندارد ☓ |

| پرسشنامه | ندارد ☓ |

| متغیر | ندارد ☓ |

| رفرنس | دارای رفرنس در داخل متن و انتهای مقاله ✓ |

| کد محصول | ۱۰۹۲۵ |

| لینک مقاله در سایت مرجع | لینک این مقاله در نشریه Elsevier |

| نشریه الزویر |  |

| مشخصات و وضعیت ترجمه فارسی این مقاله | |

| فرمت ترجمه مقاله | pdf و ورد تایپ شده با قابلیت ویرایش |

| وضعیت ترجمه | انجام شده و آماده دانلود |

| کیفیت ترجمه | ویژه – طلایی ⭐️⭐️⭐️ |

| تعداد صفحات ترجمه تایپ شده با فرمت ورد با قابلیت ویرایش | ۱۱ (۱ صفحه رفرنس انگلیسی) صفحه با فونت ۱۴ B Nazanin |

| ترجمه عناوین جداول | ترجمه نشده است ☓ |

| ترجمه متون داخل جداول | ترجمه نشده است ☓ |

| ترجمه ضمیمه | ندارد ☓ |

| ترجمه پاورقی | ندارد ☓ |

| درج جداول در فایل ترجمه | درج شده است ✓ |

| درج فرمولها و محاسبات در فایل ترجمه | به صورت عکس درج شده است ✓ |

| منابع داخل متن | به صورت فارسی درج شده است ✓ |

| منابع انتهای متن | به صورت انگلیسی درج شده است ✓ |

| فهرست مطالب |

|

چکیده ۱- مقدمه ۲- دادهها ۳- روششناسی ۴- نتایج و تشریح مباحث ۵- نتیجهگیری |

| بخشی از ترجمه |

|

چکیده معاملات الگوریتمی و بهویژه معاملات دارای فراوانی زیاد، از جمله دغدغههای مطالعات تحقیقاتی فعلی و همچنین مقامات قانونگذار است. همچنین این موضوع مورد انتقادات بسیاری از جانب معاملهکنندگانی که در مقیاس کوچک معامله میکنند و سرمایهگذاران معاملات بنگاهی قرار گرفته است. این موضوع بیشتر به دلیل چندین نوع دستکاری بازار و سقوط ناگهانی قیمت سهامها در سالهای گذشته بوده است. طرفداران این نوع ساز و کار معاملاتی سهام معتقدند که این روش تاثیر مثبت زیادی بر بازار اوراق بهادار دارد که یکی از آنها رشد نقدشوندگی از طریق کاهش شکاف قیمت و موارد دیگر است. این مقاله به آزمونِ رابطه بین نقدشوندگی بازار قراردادهای آتی که در بورس اوراق بهادار اروپا معامله میشود، و معاملات دارای فراوانی زیاد در بازارهای مشتقه اروپا میپردازد. از روشهای اقتصادسنجی تحلیلهای سریهای زمانی برای تعیین این روابط استفاده میشود. نتایج این مقاله اهمیت نظر معاملهکنندگان معاملات دارای فراوانی زیاد را درباره ایجاد نقدشوندگی و در نتیجه کاهش تمامی ریسکهای بازار مرتبط با شکافهای قیمت زیاد و تعداد اندک سفارشات محدود نشان خواهد داد.

مقدمه معاملات الگوریتمی و بهویژه معاملات دارای فراوانی زیاد به رایجترین روش معاملاتی در بورس اوراق بهادار تبدیل شدهند. این روش نه فقط بخشی از فرآیند تصمیمگیری برای انجام معاملات است، بلکه ابزاری مهم برای فرآیند ارائه سفارشات، ارزیابی ریسک، مدیریت دادهها، و پیشبینیهای محیط بازار نیز است. الگوریتمها جایگاه خود را در بسیاری از بازارهای سهام جهانی نظیر بازار حقوق صاحبان سهام، ابزارهای مشتقه، و بازار محصولات پیدا کردهاند. در بزرگترین بازارهای بورس اوراق بهادار جهان، ارائه سفارشات به شکل الکترونیک جایگزین معاملات دستی شده است. روشهای معاملات الکترونیک از معاملات دستی کارآمدتر و ارزانتر هستند (هندرشوت، ۲۰۱۱). این پدیده با پیشرفتهای انجام شده در رشتههای دیگر ارتباط دارد. ریاضیدانان مدلهای جدیدی ابداع میکنند تا بتوانند با اثربخشی بیشتری قیمتگذاری داراییها، پیشبینی قیمتها، معدنکاوی دادهها، و بهینهسازی ریسک را انجام دهند. مهندسان سختافزار کامپیوترهایی را طراحی میکنند که میتوانند محاسبات را با سرعت بسیار زیاد انجام دهند و منتقل کنند. میزبانی سِروِر یکی از شرایط ضروری برای معاملهکنندگان معاملات دارای فراوانی زیاد است. یعنی این افراد سِروِرهای خود را نزدیک به بازارهای معاملات اوراق بهادار قرار میدهند.

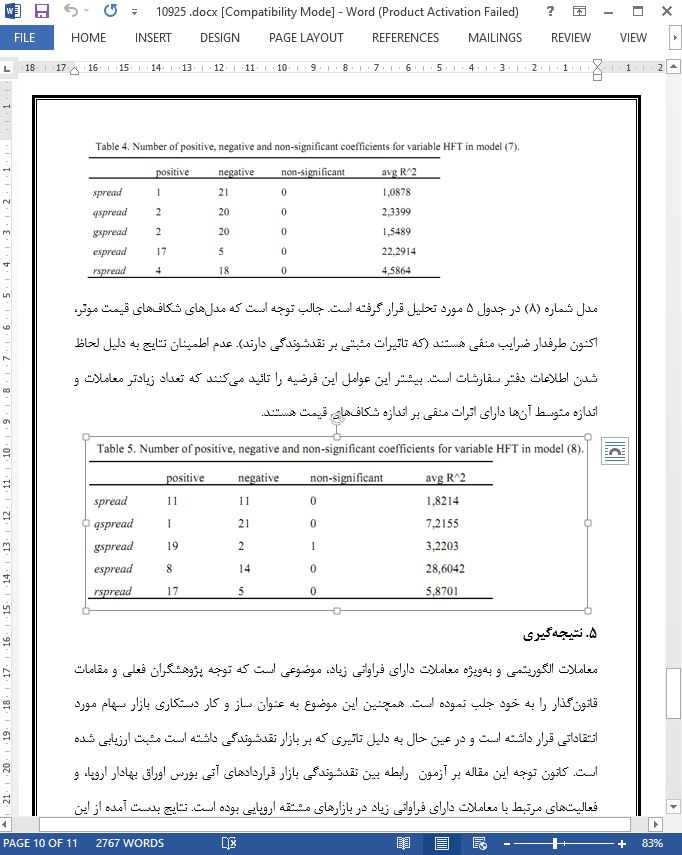

نتیجه گیری معاملات الگوریتمی و بهویژه معاملات دارای فراوانی زیاد، موضوعی است که توجه پژوهشگران فعلی و مقامات قانونگذار را به خود جلب نموده است. همچنین این موضوع به عنوان ساز و کار دستکاری بازار سهام مورد انتقاداتی قرار داشته است و در عین حال به دلیل تاثیری که بر بازار نقدشوندگی داشته است مثبت ارزیابی شده است. کانون توجه این مقاله بر آزمون رابطه بین نقدشوندگی بازار قراردادهای آتی بورس اوراق بهادار اروپا، و فعالیتهای مرتبط با معاملات دارای فراوانی زیاد در بازارهای مشتقه اروپایی بوده است. نتایج بدست آمده از این مدل ضد و نقیض هستند و تحت تاثیر معیارهای ارزیابی نوسانات قرار دارند. با این حال، نتایج نشان میدهند که تاثیر معاملات دارای فراوانی زیاد بر نقدشوندگی بازار مثبت است. دلیل این یافتههای ضد و نقیض ممکن است به علت استفاده از متغیرهای جایگزین برای ارزیابی نقدشوندگی و اطلاعات عمومی محدود درباره بازار باشد. |

| بخشی از مقاله انگلیسی |

|

Abstract Algorithmic trading and especially high frequency trading is the concern of the current research studies as well as legislative authorities. It is also the subject of criticism mostly from mostly low frequency traders and long-term institutional investors. This is mostly due to several cases of market manipulation and flash crashes in the previous years. Advocates of this trading mechanism claim that it has large positive influence on the market, such as liquidity growth by lowering spreads and others. This paper is focused on testing the relationship between market liquidity of futures traded on EUREX Exchange and HFT activity on European derivative markets. Econometrical methods for time series analysis are used to determine these relations. Results of this paper will reveal the relevance of the HFT trader’s main argument about creating liquidity and hence reducing of all the market risks related with high spreads and low number of limit orders.

Introduction Algorithmic trading and more specifically high frequency trading became the most popular trade realization method. It is not only part of trading decision process, but it is also an important tool of order submission process, risk evaluation, data management and market environment predictions. Algorithms have found their place in many segments of world markets including equity, bond, derivatives and commodity markets. In the world largest exchange markets electronic order submission replaced the floor trading. Electronic trading brought much more effectivity on markets and represents the cheaper solutions than replicated work of floor traders or specialists (Hendershott, 2011). This phenomenon is related with the development in other fields. Mathematicians create new models for effective asset pricing, price prediction, data mining and risk optimization. Hardware engineers designe computers that are capable of superfast computation and more important data transmission. Co-location is one of the crucial conditions for HFT traders. Hence they put their servers as close to the exchanges as possible.

Conclusion Algorithmic trading and especially high frequency trading is the issue that pays attention of current researchers and legislative authorities. It is also the subject of criticism as a mechanism of market manipulation but simultaneously it is positively rated because of its influence on the market liquidity. This paper was focused on testing the relationship between market liquidity of futures traded on EUREX Exchange and HFT activity on European derivative markets. The model results are mixed and it is influenced by the way of volatility measurements. Although, the mixed results the effect of HFT on market liquidity is positive. The reason of mixed findings might be caused by the usage of proxies for measurement of liquidity because of limited public information about the analyzed market. This way of liquidity measurement will be the subject of our future investigation. |

|

تصویری از مقاله ترجمه و تایپ شده در نرم افزار ورد |

|

|

| دانلود رایگان مقاله انگلیسی + خرید ترجمه فارسی | |

| عنوان فارسی مقاله: |

نقدینگی بازارهای سهام اروپا تحت تأثیر HFT |

| عنوان انگلیسی مقاله: |

Liquidity of the European stock markets under the influence of HFT |

|

|

|