دانلود ترجمه مقاله مدیریت عمومی جدید و افزایش حسابرسی عملکرد بخش عمومی (امرالد ۲۰۱۹) (ترجمه ویژه – طلایی ⭐️⭐️⭐️)

این مقاله انگلیسی ISI در نشریه امرالد در ۲۸ صفحه در سال ۲۰۱۹ منتشر شده و ترجمه آن ۳۷ صفحه میباشد. کیفیت ترجمه این مقاله ویژه – طلایی ⭐️⭐️⭐️ بوده و به صورت کامل ترجمه شده است.

| دانلود رایگان مقاله انگلیسی + خرید ترجمه فارسی | |

| عنوان فارسی مقاله: |

مدیریت عمومی جدید و افزایش حسابرسی عملکرد بخش عمومی: شواهدی از پرونده استرالیا |

| عنوان انگلیسی مقاله: |

New Public Management and the rise of public sector performance audit: Evidence from the Australian case |

|

|

|

| مشخصات مقاله انگلیسی (PDF) | |

| سال انتشار مقاله | ۲۰۱۹ |

| تعداد صفحات مقاله انگلیسی | ۲۸ صفحه با فرمت pdf |

| نوع مقاله | ISI |

| نوع نگارش | مقاله پژوهشی (Research Article) |

| نوع ارائه مقاله | ژورنال |

| رشته های مرتبط با این مقاله | مدیریت و حسابداری |

| گرایش های مرتبط با این مقاله | مدیریت دولتی، حسابرسی و حسابداری دولتی |

| چاپ شده در مجله (ژورنال) | حسابداری، حسابرسی و گزارش حسابرسی – Accounting, Auditing and Accountability Journal |

| کلمات کلیدی | ذینفعان، مدیریت عمومی جدید، سرحسابرس کل، جامعه حسابرسی، حسابرسی عملکرد |

| کلمات کلیدی انگلیسی | Stakeholders – New public management – Auditor general – Audit society – Performance audit |

| ارائه شده از دانشگاه | دانشکده حسابداری، RMIT دانشگاه، استرالیا |

| نمایه (index) | Scopus – JCR |

| نویسندگان | Lee D. Parker، Kerry Jacobs، Jana Schmitz |

| شناسه شاپا یا ISSN | ISSN ۰۹۵۱-۳۵۷۴ |

| شناسه دیجیتال – doi | https://doi.org/10.1108/AAAJ-06-2017-2964 |

| ایمپکت فاکتور(IF) مجله | ۳٫۳۳۹ در سال ۲۰۱۸ |

| شاخص H_index مجله | ۸۳ در سال ۲۰۱۹ |

| شاخص SJR مجله | ۱٫۴۵۶ در سال ۲۰۱۸ |

| شاخص Q یا Quartile (چارک) | Q1 در سال ۲۰۱۸ |

| بیس | است ✓ |

| مدل مفهومی | دارد ✓ |

| پرسشنامه | ندارد ☓ |

| متغیر | ندارد ☓ |

| رفرنس | دارد ✓ |

| کد محصول | ۹۶۱۴ |

| لینک مقاله در سایت مرجع | لینک این مقاله در سایت امرالد |

| نشریه امرالد |  |

| مشخصات و وضعیت ترجمه فارسی این مقاله (Word) | |

| وضعیت ترجمه | انجام شده و آماده دانلود در فایل ورد و pdf |

| کیفیت ترجمه | ویژه – طلایی ⭐️⭐️⭐️ |

| تعداد صفحات ترجمه تایپ شده با فرمت ورد با قابلیت ویرایش | ۳۷ صفحه با فونت ۱۴ B Nazanin |

| ترجمه عناوین تصاویر و جداول | ترجمه شده است ✓ |

| ترجمه متون داخل تصاویر | ترجمه شده است ✓ |

| ترجمه متون داخل جداول | ترجمه شده است ✓ |

| درج تصاویر در فایل ترجمه | درج شده است ✓ |

| درج جداول در فایل ترجمه | درج شده است ✓ |

| منابع داخل متن | به صورت فارسی درج شده است✓ |

| فهرست مطالب |

|

چکیده مقدمه تحقیق قبلی در خصوص تمرکز و تأثیرات حسابرسی یک دیدگاه نظری طرح ریزی تحقیق حسابرسی عملکرد در استرالیا مباحثه و نتایج یادداشت ها |

| بخشی از ترجمه |

|

چکیده هدف- در چارچوب روندهای اصلاح مدیریت عمومی جدید جهانی و پدیده ی مرتبط با حسابرسی عملکرد (PA)، هدف این مقاله، کشف افزایش حسابرسی عملکرد در استرالیا می باشد و تمرکز آن را در حوزه ها قضایی حسابرسی و نقش اساسی ذینفعان در هدایت عملکرد آن را مورد بررسی قرار می دهد.

مباحثه و نتایج “سن متوسط” NPM به نظر می رسد که پیچیده و متناقض باشد، که با طبقات و ترکیب های سیاسی و مقدماتی به جای روندهای تعریف شده ی آشکار و برنامه ها مشخص شده است. با این حال، PA در بسیاری از حوزه های قضایی در استرالیا برای اینکه به خوبی مستقر شود، توسعه داده شده است (Barret، ۲۰۱۱؛ Guthrie و Parker، ۱۹۹۹). در حالی که نویسندگان به طور کلی، این توسعه در PA را به تمرکز خروجی و جنبه های مدیریتی اندازه گیری عملکرد مرتبط با PA نسبت داده اند (Glynn، ۱۹۸۵؛ Free و همکاران، ۲۰۱۳)، نمونه های کمی از تحلیل عملیات بر روی دوره ی قابل توجهی از زمان و در سراسر چندین (تا به حال مشابه) حوزه ی قضایی وجود داشته است (Pollitt و همکاران؛ Pollitt، ۲۰۰۳؛ Bowerman و همکاران، ۲۰۰۳). این پژوهش، شامل تحلیل تطبیقی از عملیات PA در سراسر دولت فدرال استرالیا، ایالت و حوزه های قضایی حسابرسی منطقه ای می باشد. |

| بخشی از مقاله انگلیسی |

|

Abstract Purpose – In the context of global New Public Management reform trends and the associated phenomenon of performance auditing (PA), the purpose of this paper is to explore the rise of performance audit in Australia and examines its focus across audit jurisdictions and the role key stakeholders play in driving its practice.

Discussion and conclusions The “middle age” of NPM seems complex and paradoxical, characterised by layers and blends of policy and initiatives rather than clearly defined trends and programs. However, PA has grown to become well established in many jurisdictions in Australia (Barrett, 2011; Guthrie and Parker, 1999). While authors have generally attributed this growth of PA to the output focus and managerialist aspects of performance measurement associated with PA (Glynn, 1985; Free et al., 2013), there have been few examples of analysis of the practice over a significant period of time and across multiple (yet similar) jurisdictions (Pollitt et al., 1999; Pollitt, 2003; Bowerman et al., 2003). This study has involved a comparative analysis of the PA practices across all the Australian federal, state and territory audit jurisdictions. |

|

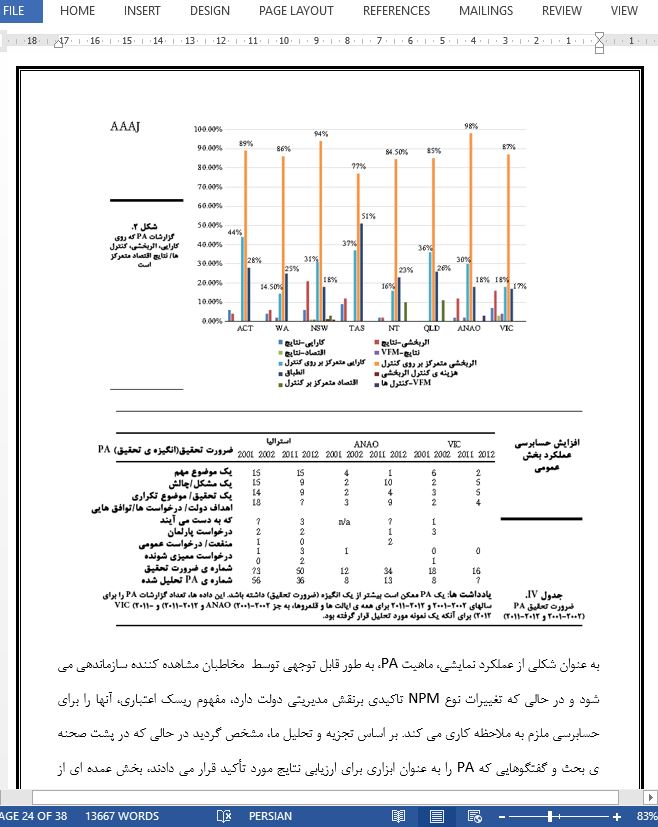

تصویری از مقاله ترجمه و تایپ شده در نرم افزار ورد |

|

|

| دانلود رایگان مقاله انگلیسی + خرید ترجمه فارسی | |

| عنوان فارسی مقاله: |

مدیریت عمومی جدید و افزایش حسابرسی عملکرد بخش عمومی: شواهدی از پرونده استرالیا |

| عنوان انگلیسی مقاله: |

New Public Management and the rise of public sector performance audit: Evidence from the Australian case |

|

|

|