دانلود ترجمه مقاله بازده سهام و نرخ بهره در سراسر جهان (ساینس دایرکت – الزویر ۲۰۱۷) (ترجمه ویژه – طلایی ⭐️⭐️⭐️)

این مقاله انگلیسی ISI در نشریه ساینس دایرکت (الزویر) در ۱۶ صفحه در سال ۲۰۱۷ منتشر شده و ترجمه آن ۲۷ صفحه میباشد. کیفیت ترجمه این مقاله ویژه – طلایی ⭐️⭐️⭐️ بوده و به صورت کامل ترجمه شده است.

| دانلود رایگان مقاله انگلیسی + خرید ترجمه فارسی | |

| عنوان فارسی مقاله: |

بازده سهام و نرخ بهره در سراسر جهان: یک رویکرد داده پانل |

| عنوان انگلیسی مقاله: |

Stock returns and interest rates around the World: A panel data approach |

|

|

|

| مشخصات مقاله انگلیسی | |

| فرمت مقاله انگلیسی | pdf و ورد تایپ شده با قابلیت ویرایش |

| سال انتشار | ۲۰۱۷ |

| تعداد صفحات مقاله انگلیسی | ۱۶ صفحه با فرمت pdf |

| نوع مقاله | ISI |

| نوع نگارش | مقاله پژوهشی (Research Article) |

| نوع ارائه مقاله | ژورنال |

| رشته های مرتبط با این مقاله | اقتصاد و حسابداری |

| گرایش های مرتبط با این مقاله | حسابداری مالی، اقتصاد مالی |

| چاپ شده در مجله (ژورنال) | مجله اقتصاد و کسب و کار – Journal of Economics and Business |

| کلمات کلیدی | بازارهای در حال ظهور، سیاست پولی، بازده سهام، نرخ بهره، پانل های پویا |

| کلمات کلیدی انگلیسی | Dynamic panels، Emerging markets، Interest rates، Monetary policy، Stock returns |

| ارائه شده از دانشگاه | گروه حسابداری، امور مالی و اقتصاد، دانشکده تجارت، دانشگاه ایالتی بووی، ایالات متحده آمریکا |

| نمایه (index) | Scopus – Master journals |

| نویسندگان | Tibebe A. Assefa، Omar A. Esqueda، André Varella Mollick |

| شناسه شاپا یا ISSN | ISSN ۰۱۴۸-۶۱۹۵ |

| شناسه دیجیتال – doi | https://doi.org/10.1016/j.jeconbus.2016.10.001 |

| ایمپکت فاکتور(IF) مجله | ۰٫۹۵۰ در سال ۲۰۱۹ |

| شاخص H_index مجله | ۴۵ در سال ۲۰۲۰ |

| شاخص SJR مجله | ۰٫۳۸۶ در سال ۲۰۱۹ |

| شاخص Q یا Quartile (چارک) | Q3 در سال ۲۰۱۹ |

| بیس | نیست ☓ |

| مدل مفهومی | ندارد ☓ |

| پرسشنامه | ندارد ☓ |

| متغیر | دارد ✓ |

| رفرنس | دارای رفرنس در داخل متن و انتهای مقاله ✓ |

| کد محصول | ۱۰۶۴۱ |

| لینک مقاله در سایت مرجع | لینک این مقاله در نشریه Elsevier |

| نشریه الزویر |  |

| مشخصات و وضعیت ترجمه فارسی این مقاله | |

| فرمت ترجمه مقاله | pdf و ورد تایپ شده با قابلیت ویرایش |

| وضعیت ترجمه | انجام شده و آماده دانلود |

| کیفیت ترجمه | ویژه – طلایی ⭐️⭐️⭐️ |

| تعداد صفحات ترجمه تایپ شده با فرمت ورد با قابلیت ویرایش | ۲۷ صفحه (۲ صفحه رفرنس انگلیسی) با فونت ۱۴ B Nazanin |

| ترجمه عناوین تصاویر و جداول | ترجمه شده است ✓ |

| ترجمه متون داخل تصاویر | ترجمه شده است ✓ |

| ترجمه متون داخل جداول | ترجمه شده است ✓ |

| ترجمه ضمیمه | ترجمه نشده است ☓ |

| ترجمه پاورقی | ترجمه نشده است ☓ |

| درج تصاویر در فایل ترجمه | درج شده است ✓ |

| درج جداول در فایل ترجمه | درج شده است ✓ |

| منابع داخل متن | به صورت فارسی درج شده است ✓ |

| منابع انتهای متن | به صورت انگلیسی درج شده است ✓ |

| فهرست مطالب |

|

چکیده |

| بخشی از ترجمه |

|

چکیده ما به بررسی بازده سهام سه ماهه ۲۱ اقتصاد توسعه یافته و ۱۹ اقتصاد در حال توسعه از سال ۱۹۹۹ تا ۲۰۱۳ پرداختیم. در این مدت، میانگین بازده سهام سه ماهه ۱٫۱۸۸٪ در اقتصادهای توسعه یافته در برابر ۴٫۲۲۰٪ در اقتصادهای در حال توسعه است. رشد اقتصادی به شکل معناداری پایین تر بوده است و نرخ بهره در اقتصادهای در حال توسعه (توسعه یافته) کاهش (افزایش) یافته است. با استفاده از پانل های پویا، اثرات منفی معنادار آماری نرخ بهره بر بازده سهام در کشورهای توسعه یافته را پیدا کردیم، که سازگار با فرضیه جریان نقدی مورد انتظار است. در بازارهای در حال توسعه، با این حال، پرتفوی بازار جهانی تنها عامل تعیین کننده بازده سهام است. اثر متضاد تغییر نرخ بهره بر بازده سهام را می توان تا حدی به سیاست های پولی متفاوت و به بازار سرمایه بالغ تر ذاتی اقتصادهای توسعه یافته نسبت داد.

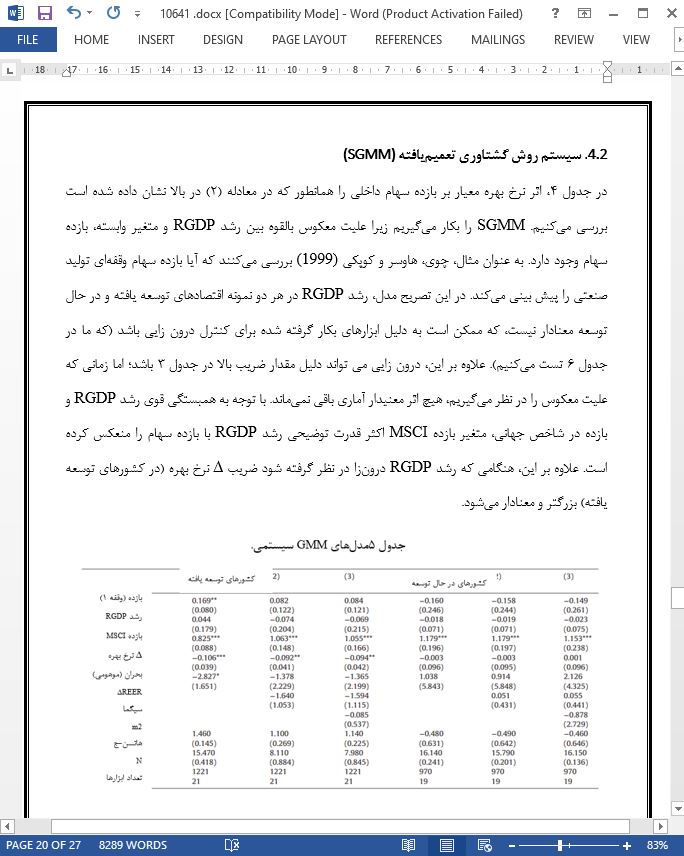

۱- مقدمه بانک های مرکزی در سراسر جهان قانون سیاست خود (نرخ بهره معیار) را به سمت پایین هنگامی که اقتصادهای آنها تضعیف می شوند و به سمت بالا هنگام مواجهه با فشارهای تورمی کم تنظیم می کنند. این تنظیمات که به بهترین نحو به عنوان “قانون تیلور” (۱۹۹۳) درک شده اند، برای برخی از کشورها در مقایسه با دیگران مهم تر می-شوند. شاید هم به این خاطر باشد که دیگر عوامل (احتمالا خارجی) در قانون تصمیم گیری بانک مرکزی اثرگذار هستند. در هر صورت، این احتمال وجود دارد که بازارهای مالی اقتصادهای توسعه یافته و در حال توسعه به سیاست های پولی به شکل متفاوتی واکنش نشان می دهند. با توجه به نیاز به جذب سرمایه خارجی، اقتصادهای بازار در حال توسعه ممکن است تمایلی به کاهش نرخ نداشته باشند که جذابیت دارایی های مالی با درآمد ثابت آنها را در ارز محلی کاهش می دهد. کشورهای توسعه یافته، از سوی دیگر، ممکن است با مشکلات دیگری با نرخ بهره بسیار کم مواجه شوند، که در نتیجه اثربخشی سیاست پولی را کاهش می دهد (سوانسون و ویلیامز (۲۰۱۴)). در نتیجه اینکه آیا نوسانات نرخ بهره به عنوان نتیجه سیاست های پولی در بازار سهام اثر دارد یک سوال پژوهشی مرتبط است. و به طور فزاینده ای پس از بحران مالی اخیر جهانی ۲۰۰۸-۲۰۰۹ که به کاهش رشد اقتصادی جهان منجر شد و سیاست های پولی را تشویق کرد تا ثبات اقتصادی را بازیابی کنند این سوال پژوهشی مطرح شده است. در این مقاله، ما به ادبیاتموضوع با ارائه شواهد تجربی در مورد اثرات ناهموار سیاست پولی در کشورهای توسعه یافته و در حال توسعه کمک می کنیم. در حالی که کاهش استراتژیک در نرخ بهره معیار در کشورهای توسعه یافته به بازار سودآور کمک کرده است، نرخ بهره، بازده بازار سهام در کشورهای در حال توسعه را تحت تاثیر قرار نداده است چرا که سیاست پولی داخلی به دنبال اهدافی متفاوت از اهداف کشورهای توسعه یافته است. بر اساس دانش ما، یافته های مقایسه پذیری مستند نشده اند چرا که هیچ مطالعه دیگری به سوال پژوهشی مشابه نپرداخته است.

۵- انعقاد سخنان ما به بررسی بازده سهام به عنوان تابعی از جریان های نقدی مورد انتظار و نرخ تنزیل با استفاده از ۲۱ کشورهای توسعه یافته و ۱۹ کشور در حال توسعه در تنظیمات داده های پانل در فراوانی سه ماهه از ژانویه ۱۹۹۹ تا دسامبر ۲۰۱۳ پرداختیم. ابتدا فرضیه خود را با استفاده از مدل های اثرات ثابت آزمون کردیم چرا که مدل محبوبی در ادبیات موضوع بوده است. پس از آن، با رویکرد پانل پویا ادامه دادیم، که می تواند به شیوه های مختلفی بسته به اینکه چگونه علیت معکوس مدل سازی شود اجرا شود. در اینجا نتایج SGMM را هنگامی که اجازه می دهیم بازده سهام بر بازار کالا و خدمات (رشد RGDP) اثر داشته باشد، به اصطلاح “کانال ثروت” گزارش می کنیم. |

| بخشی از مقاله انگلیسی |

|

Abstract We examine quarterly stock returns of 21 developed and 19 developing economies from 1999 to 2013. Over this period, mean quarterly stock returns of 1.188% in developed economies contrast to 4.220% in developing economies. Economic growth has been substantially lower and interest rates have fallen (risen) in developed (developing) economies. Using dynamic panels, we find statistically significant negative effects of interest rates on stock returns in the developed countries, consistent with the expected cash flow hypothesis. In the developing markets, however, the world market portfolio is the sole determinant of stock returns. The contrasting effect of interest rates change on stock returns can be partially attributed to differing monetary policies and to the more mature capital markets inherent in developed economies.

۱- Introduction Central banks around the world adjust their policy rule (the benchmark interest rate) downwards when their economies weaken and upward when facing little inflationary pressures. Best understood as “Taylor rule” (۱۹۹۳), these adjustments become more important for some countries compared to others. It could also be that other (possibly external) factors are relevant in the central bank’s decision rule. In any case, it is likely that financial markets of developed and developing economies react differently to monetary policy. Due to the need to attract foreign capital, developing market economies may be reluctant to cut rates that would decrease the attractiveness of their fixed-income financial assets in local currency. Developed countries, on the other hand, may face other problems with interest rates becoming extremely low, thus reducing the effectiveness of monetary policy (Swanson and Williams (2014)). Whether fluctuations of interest rates as a result of monetary policy have an effect on the stock market is thus a relevant research question. And it would be increasingly so after the recent global financial crises of 2008-2009 led to a decline in world economic growth and encouraged monetary policies attempting to restore economic stability. In this paper, we contribute to the literature by providing empirical evidence about the uneven effects of monetary policy in developed and developing countries. Whereas strategic declines in benchmark interest rates in developed countries have contributed to a bull market, interest rates have not influenced stock market returns in developing countries as domestic monetary policy pursues different goals than those in developed countries. To our knowledge, comparable findings have not been documented as no other study has explored a similar research question.

۵- Concluding Remarks We examine stock returns as a function of expected cash flows and discount rates using 21 developed countries and 19 developing countries in a panel data setup at quarterly frequency from January 1999 to December 2013. We test our hypothesis first using fixed effects models as this has been a popular model in the literature. Subsequently, we proceed with a dynamic panel approach, which can be implemented in a variety of ways depending on how reverse causation is modeled. We here report SGMM results when allowing for stock returns to have an impact on the goods and services market (RGDP growth), the so-called “wealth channel”. |

|

تصویری از مقاله ترجمه و تایپ شده در نرم افزار ورد |

|

|

| دانلود رایگان مقاله انگلیسی + خرید ترجمه فارسی | |

| عنوان فارسی مقاله: |

بازده سهام و نرخ بهره در سراسر جهان: یک رویکرد داده پانل |

| عنوان انگلیسی مقاله: |

Stock returns and interest rates around the World: A panel data approach |

|

|

|