این مقاله انگلیسی ISI در نشریه ساینس دایرکت (الزویر) در 10 صفحه در سال 2016 منتشر شده و ترجمه آن 24 صفحه میباشد. کیفیت ترجمه این مقاله ویژه – طلایی ⭐️⭐️⭐️ بوده و به صورت کامل ترجمه شده است.

| دانلود رایگان مقاله انگلیسی + خرید ترجمه فارسی

|

|

| عنوان فارسی مقاله: |

درباره رفتار استراتژیک سرمایه گذاران بزرگ: رویکرد نمونه کارهای واریانس میانگین |

| عنوان انگلیسی مقاله: |

On the strategic behavior of large investors: A mean-variance portfolio approach |

|

|

| مشخصات مقاله انگلیسی (PDF) | |

| سال انتشار | 2016 |

| تعداد صفحات مقاله انگلیسی | 10 صفحه با فرمت pdf |

| رشته های مرتبط با این مقاله | علوم اقتصادی و مدیریت |

| گرایش های مرتبط با این مقاله | برنامه ریزی سیستم های اقتصادی، مدیریت استراتژیک و اقتصاد مالی |

| مجله | مجله اروپایی تحقیقات عملیاتی – European Journal of Operational Research |

| دانشگاه | دانشکده فنی و مهندسی، دانشگاه Adolfo Ibañez، شیل |

| کلمات کلیدی | تحلیل سرمایه گذاری، سرمایه گذاران بزرگ، رفتار استراتژیک، تخصیص نمونه کار مارکوویتز، تعادل نش |

| شناسه شاپا یا ISSN | ISSN 2016.04.026 |

| رفرنس | دارد |

| لینک مقاله در سایت مرجع | لینک این مقاله در نشریه Elsevier |

| نشریه الزویر |  |

| مشخصات و وضعیت ترجمه فارسی این مقاله (Word) | |

| کیفیت ترجمه | ویژه – طلایی ⭐️⭐️⭐️ |

| تعداد صفحات ترجمه تایپ شده با فرمت ورد با قابلیت ویرایش و فونت 14 B Nazanin | 24 صفحه |

| ترجمه عناوین تصاویر و جداول | ترجمه شده است |

| ترجمه متون داخل تصاویر | ترجمه نشده است |

| ترجمه متون داخل جداول | ترجمه نشده است |

| درج تصاویر در فایل ترجمه | درج شده است |

| درج جداول در فایل ترجمه | درج شده است |

| درج فرمولها و محاسبات در فایل ترجمه به صورت عکس | درج شده است |

- فهرست مطالب:

چکیده

مقدمه

مدل و تعادل آن

تخصیص بهینه در محیط انحصاری

مراحل ویژه

تعادل در یک بازار با دو دارایی و دو سرمایه گذار

تخصیص بهینه

نقش آفرین قدرتمند

نقش آفرین کوچک

نقش آفرین قدرتمند در برابر نقش آفرین کوچک

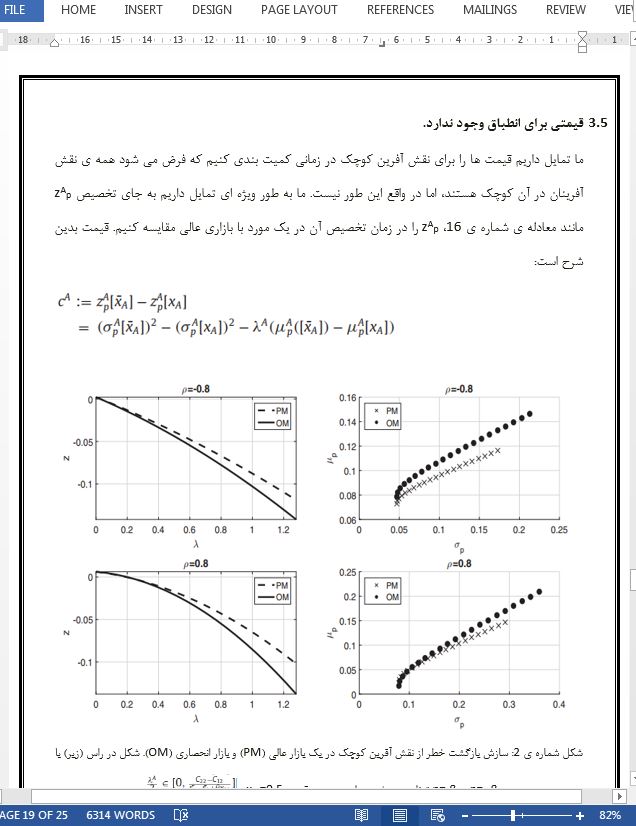

قیمتی برای انطباق وجود ندارد.

برنامه های کاربردی با داده های OTC

- بخشی از ترجمه:

5. نتیجه گیری و کارهای آینده

ما رفتار استراتژیک نقش آفرینان بزرگ و کوچک را به طور موفقیت آمیزی در بافت مدیریت نمونه کار مخاطب قرار داده ایم. مدلمان امکان دریافتن نمونه کار بهینه را برای هر سرمایه گذار می دهد، برخی از آن ها حین تجارت، قابلیت جابه جایی قیمت های دارایی را دارند. در این چارچوب، توضیح می دهیم که مرز کارایی برای هر نقش آفرین متفاوت است و به اندازه و درجه ی تحمل خطر سرمایه گذاران باقی مانده بستگی دارد. ما نشان می دهیم که چگونه این مرز کارایی را با مرز بازار عالی مقایسه کنیم. ما نشان می دهیم که چگونه این مرز کارایی را با مرز بازار عالی مقایسه کنیم.

مثال دو سرمایه گذار و دو دارایی، به ما امکان کمیت بندی و تحلیل دو سرمایه گذاری را می دهد که در محیط بازار جدید متاثر می شوند. ما نتایج را با توجه به محیط استاندارد و همچنین بین دو نقش آفرین مقایسه می کنیم. همان طور که انتظار می رود، سرمایه گذار بزرگ، همیشه به لحاظ عملکرد بازگشت خطر سود می برد (حداقل به نتایج یکسانی می رسد). نقش آفرین کوچک هم در صورتی می تواند از آن سود ببرد که از رفتار استراتژیک سرمایه گذار بزرگ تقلید کند. این الگوی مورد انتظار از نتایج به دست آمده در عملکرد بازگشت خطر، به معتبر کردن مدل ساخته شده کمک می کند. همچنین این مثال به ما امکان می دهد تا تحلیلی دقیق و حساس را با توجه به خطر پذیری و کشش حجم تجارت شده ی قیمت انجام دهیم.

- بخشی از مقاله انگلیسی:

5. Conclusions and further work

We have successfully addressed strategic behavior of large and atomic players in the context of portfolio management. Our model permits to find the optimal portfolio for each investor, some of them capable of moving asset prices when trading. In this framework, we also explained that the efficient frontier is different for each player and depends on size and degree of risk tolerance of the remaining investors. We show how to compare this efficient frontier with the perfect market frontier. The two investor-two asset example allows to quantify and analyze how both investors are affected in this new market setting. We compare results with respect to standard settings and also between both players. As expected, the large investor always bene- fits (at least achieves equal results) in terms of risk-return performance. Atomic player can also benefit if it emulates the strategic behavior of the large investor. This expected pattern of results obtained in risk-return performance helps to validate the model constructed. The example also allows to do sensitivity analysis with respect to risk tolerance and price elasticity of volume traded.

|

تصویری از مقاله ترجمه و تایپ شده در نرم افزار ورد |

|

|

| دانلود رایگان مقاله انگلیسی + خرید ترجمه فارسی

|

|

| عنوان فارسی مقاله: |

متد پورتفلیوی واریانس میانگین در مورد رفتار راهبردی سرمایه گذاران بزرگ |

| عنوان انگلیسی مقاله: |

On the strategic behavior of large investors: A mean-variance portfolio approach |

|

|