این مقاله انگلیسی ISI در نشریه ساینس دایرکت (الزویر) در 7 صفحه در سال 2016 منتشر شده و ترجمه آن 15 صفحه میباشد. کیفیت ترجمه این مقاله ویژه – طلایی ⭐️⭐️⭐️ بوده و به صورت کامل ترجمه شده است.

| دانلود رایگان مقاله انگلیسی + خرید ترجمه فارسی

|

|

| عنوان فارسی مقاله: |

آیا متخصصان امور مالی آمادگی IFRS را دارند؟: یک مطالعه توضیحی |

| عنوان انگلیسی مقاله: |

Are financial professionals ready for IFRS?: An exploratory study |

|

|

| مشخصات مقاله انگلیسی (PDF) | |

| سال انتشار | 2016 |

| تعداد صفحات مقاله انگلیسی | 7 فحه با فرمت pdf |

| رشته های مرتبط با این مقاله | حسابداری |

| گرایش های مرتبط با این مقاله | حسابداری مالی |

| مجله | پیشرفت در حسابداری بین المللی – Advances in International Accounting |

| دانشگاه | دانشکده مدیریت، دانشگاه لتبریج، کانادا |

| کلمات کلیدی | IFRS ،شناخت درآمد، اصول مبتنی بر استانداردها، قوانین مبتنی بر استانداردها |

| شناسه شاپا یا ISSN | 2016.04.004 ISSN |

| رفرنس | دارد |

| لینک مقاله در سایت مرجع | لینک این مقاله در نشریه Elsevier |

| نشریه الزویر |  |

| مشخصات و وضعیت ترجمه فارسی این مقاله (Word) | |

| کیفیت ترجمه | ویژه – طلایی ⭐️⭐️⭐️ |

| تعداد صفحات ترجمه تایپ شده با فرمت ورد با قابلیت ویرایش و فونت 14 B Nazanin | 15 صفحه |

| ترجمه عناوین جداول | ترجمه شده است |

| ترجمه متون داخل تصاویر | ترجمه شده است |

| ترجمه متون داخل جداول | ترجمه شده است |

| ترجمه پاورقی | ترجمه نشده است |

| درج تصاویر در فایل ترجمه | ندارد |

| درج جداول در فایل ترجمه | درج شده است |

- فهرست مطالب:

چکیده

1 مقدمه

2 مرور پیشینه و تاریخچه

3 2-1 همگرایی IFRS

4 2-2 مطالعات پژوهشی مربوط به IFRS

5 2-3 شناسایی درآمد

6 روش شناسی

7 3-1 وظایف

8 3-2 شرکت کنندگان

9 یافته ها

10 4-1 همبستگی

11 نتایج

12 تقدیر و تشکر

- بخشی از ترجمه:

5 نتایج

FSAB و ISAB اخیراً در حال روی آوردن به سوی همگرایی استانداردهای حسابداری هستند، و SEC نشان داده که در آینده تسلیم این واقعه می ماند. علاوه بر این، بسیاری از شرکت¬های چندملیتی ایالات متحده که مالک و تابع دارند، IFRS و GAAP ایالات متحده را ترکیب می کنند. هدف این پژوهش توضیحی بررسی آمادگی مدیران مالی ایالات متحده برای IFRS اصول بنیاد در شناسایی درآمد است.

این پژوهش یکی از اولین پژوهش ها برای بررسی این است که آیا مدیران مالی ایالاتمتحده (U.S) می توانند به طور صحیح معاملات را در تطابق با IFRS ثبت و خلاصه کنند. نتایج این پژوهش نشان داد که مدیران مالی ایالات متحده نه شناسایی درآمد را تحت HFRS انجام می دهند و نه استانداردها و نه پیش فرض های GAAP ایالات متحده را درک می کنند. یافته های پژوهش ما بیان می کند که بسیاری از مدیران مالی ایالاتمتحده برای IFRS آمادگی لازم را ندارند، ممکن است به GAAP ایالات متحده پاسخ دهند، حتی زمانی که راهنمای مرتبط به IFRS ارائه شود. به طور کلی، این نتایج نشان می دهد که باید برای مدیران مالی ایالات متحده از IFRS بیشتر حمایت شود. با این حال حدود 40% از شرکت کنندگان پاسخ صحیح را تحت IFRS انتخاب نکردند، زمانی که راهنمای مربوط به آن ارائه شود و شرکت کنندگان باتجربه احتمالاً گزینه IFRS را انتخاب می¬کنند، اکثر شرکت-کنندگان حاضر در پژوهش ما آن را انتخاب نکردند. آموزش برای شرکت کنندگان کم تجربه و غیر CPAs نقش مهمی دارد. پژوهش آینده می تواند تأثیر این آموزش را روی عملکرد صحیح IFRS بررسی کند، و اینکه چگونه آموزش و تجربه ممکن است به مدیران مالی ایالات دمتحده مفهوم درستی از IFRS ارائه کند. همچنین، پژوهش قبلی این نظر را تأیید کرده که کاربرد ابزار تصمیم در کمک به افراد متخصص در یادگیری و آموزش IFRS می-تواند مفید باشد (لامباردی، 2012؛ بل و کارسلو، 2000؛ گیلت و اودین، 2005؛ هامپتون، 2005؛ رز، 2002)

- بخشی از مقاله انگلیسی:

5. Conclusion

The FASB and IASB are currently working towards overall convergenceof accounting standards, and the SEC has indicated that it remainscommitted to this happening in the future. In addition, there are manymultinational corporations with operations in the United States thathave parents and subsidiaries that mix IFRS and U.S. GAAP. The purposeof this exploratory study is to examine the readiness of U.S. financialmanagers for principles-based IFRS in a revenue recognition context.To our knowledge, this is one of the first studies to examine whetherUnited States (U.S.) financial managers are able to appropriately record and summarize transactions in accordance with IFRS. The results of thisstudy show that U.S. financial managers are either misapplying revenuerecognition under IFRS or not understanding the standard anddefaulting to U.S. GAAP. The findings of our study suggest that manyU.S. financial managers may not be ready for IFRS, and may default tothe U.S. GAAP answer, even when given the relevant IFRS guidance.Overall, these results indicate that there is a significant need for additionalIFRS support for U.S. financial managers, particularly, if they lackrelevant experience. Although about 40% of the participants did selectthe correct answer under IFRS, when given the relevant guidance, andexperienced participants were more likely to select the IFRS choice,the majority of participants in our study did not. Training appears tobe especially important for less experienced participants and nonCPAs.Future research can examine the impact of this training on theproper application of IFRS, and how training and experience may giveU.S. financial managers the appropriate conceptual foundation underIFRS. Also, previous literature has supported the notion that the use ofdecision aids could be useful in assisting professionals in both in thelearning or training of IFRS (Lombardi, 2012; Bell & Carcello, 2000;Gillett & Uddin, 2005; Hampton, 2005; Rose, 2002).

|

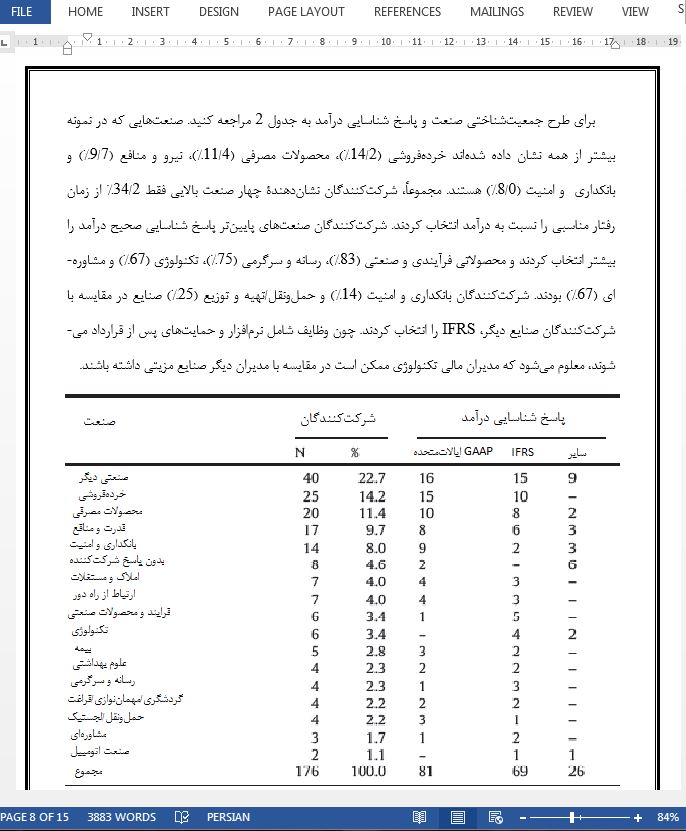

تصویری از مقاله ترجمه و تایپ شده در نرم افزار ورد |

|

|

| دانلود رایگان مقاله انگلیسی + خرید ترجمه فارسی

|

|

| عنوان فارسی مقاله: |

آیا متخصصان امور مالی آمادگی IFRS را دارند؟: یک مطالعه توضیحی |

| عنوان انگلیسی مقاله: |

Are financial professionals ready for IFRS?: An exploratory study |

|

|