گروه آموزشی ترجمه فا اقدام به ارائه ترجمه مقاله با موضوع ” آیا حسابداری خدمات بخش عمومی به دوره های آموزشی وابسته است؟ ” در قالب فایل ورد نموده است که شما عزیزان میتوانید پس از دانلود رایگان مقاله انگلیسی و نیز مطالعه نمونه ترجمه و سایر مشخصات، ترجمه را خریداری نمایید.

| دانلود رایگان مقاله انگلیسی + خرید ترجمه فارسی

|

|

| عنوان فارسی مقاله: |

آیا حسابداری خدمات بخش عمومی منوط به دوره های آموزشی است؟ |

| عنوان انگلیسی مقاله: |

Does public services accounting belong in the curriculum? |

|

|

| مشخصات مقاله انگلیسی (PDF) | |

| سال انتشار مقاله | 2013 |

| تعداد صفحات مقاله انگلیسی | 18 صفحه با فرمت pdf |

| رشته های مرتبط با این مقاله | حسابداری |

| گرایش های مرتبط با این مقاله | حسابداری خدمات عمومی |

| مجله مربوطه | مرور حسابداری پاسیفیک – Pacific Accounting Review |

| دانشگاه تهیه کننده | دانشکده حسابداری و بازرگانی، دانشگاه ویکتوریا ولینگتون، نیوزیلند |

| کلمات کلیدی این مقاله | آموزش حسابداری بخش عمومی، آموزش حسابداری، آموزش حسابداری بخش غیرانتفاعی، آموزش حسابداری، حسابداری بخش عمومی، نیوزیلند |

| شناسه شاپا یا ISSN | ISSN 0114-0582 |

| لینک مقاله در سایت مرجع | لینک این مقاله در سایت امرالد |

| نشریه | Emerald |

| مشخصات و وضعیت ترجمه فارسی این مقاله (Word) | |

| تعداد صفحات ترجمه تایپ شده با فرمت ورد با قابلیت ویرایش و فونت 14 B Nazanin | 24 صفحه |

| ترجمه عناوین جداول | ترجمه شده است |

| ترجمه متون داخل جداول | ترجمه شده است |

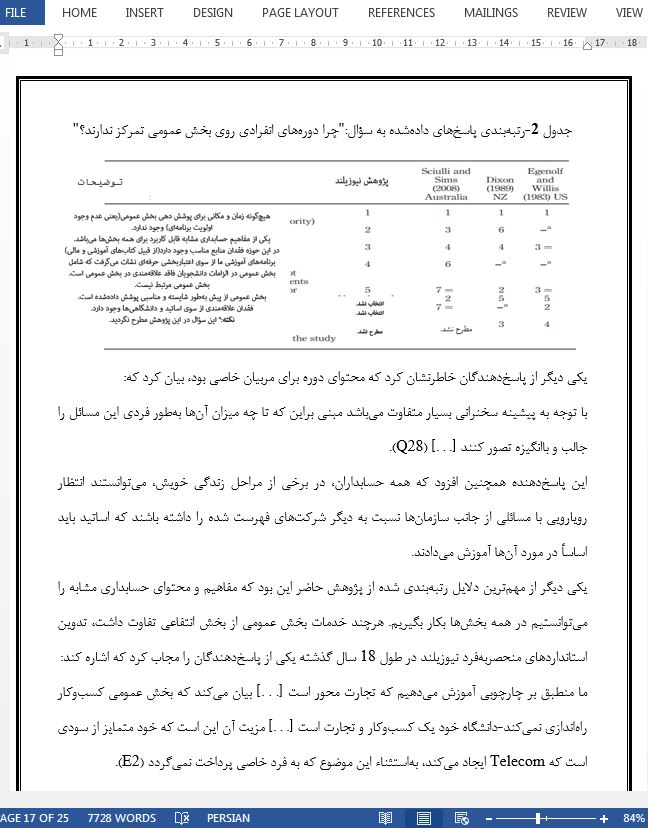

| درج تصاویر در فایل ترجمه | ندارد |

| درج جداول در فایل ترجمه | درج شده است |

- فهرست مطالب:

چکیده

مقدمه

آموزش باهدف آمادهسازی فارغالتحصیلان برای خدمات بخش عمومی

یگانگی و منحصر بودن خدمات عمومی

گزارش دهی مالی در خدمات عمومی- نیوزیلند بهعنوانمثال

پژوهشهای پیشین در حوزه آموزش حسابداری خدمات عمومی

روششناسی و نتایج پژوهش

گردآوری دادههای پژوهش

نتایج

چالشهای آتی

بحث و استدلال

نتیجهگیری

- بخشی از ترجمه:

5- نتیجهگیری

Parker (2005) اشاره کرد که حسابداران دارای دانش تجاری میباشند. وی دانشگاهیها را قویاً تشویق نمود تا بیشتر حامی تغییر نسبت به مخالفان تغییر در آموزشهای حسابداری مناسب میباشند، ازآنجاییکه دانشگاهیها را میتوان بخشی یکپارچه از توسعه دانش در مشاغل آتی در نظر گرفت تا از این طریق آنها را قادر سازد تا به پیچیدگیها و ابهامات خدمات بخش عمومی بتوانند مواجه گردند. با افزایش و تقویت مثالهای بیانشده در مناقشات مالی، Gaffikin (2009, p. 182) بیان کردند که حسابداران دارای مسئولیت بسیار بالایی متناسب با رویکردهای جدید برای مدیریت مالی میباشد. این موضوع خود روی نیاز برای افزایش کیفیت برای حسابداری بخش عمومی تأکید دارد که خود میتواند نهتنها فارغالتحصیلان را در جهت اجرای مدیریت مالی مؤثر و اثربخش کمک کند، بلکه همچنین میتواند تحلیلهای کیفی نیازهای اجتماعی را یکپارچه ساخته و سودمندیهایی را در مراحل تصمیمگیری به همراه داشته باشد.

- بخشی از مقاله انگلیسی:

5. Conclusion

Parker (2005) notes that accountants are in the knowledge business. He further encourages academics to be “change agents” rather than “change resistors” in delivering appropriate accounting education, as universities are an integral part of developing a broad knowledge in future professionals to enable them to deal with complex and ambiguous public services. With increasing instances of nation states in financial strife, Gaffikin (2009, p. 182) suggests that accountants have a “very real responsibility” to contribute to new approaches to financial management. This emphasises the need for increased quality education for public services accounting that empowers graduates to undertake not only financial management, but also to integrate qualitative analysis of social needs and benefits into decision-making.

|

تصویری از مقاله ترجمه و تایپ شده در نرم افزار ورد |

|

|

| دانلود رایگان مقاله انگلیسی + خرید ترجمه فارسی

|

|

| عنوان فارسی مقاله: |

آیا حسابداری خدمات بخش عمومی به دوره های آموزشی وابسته است؟ |

| عنوان انگلیسی مقاله: |

Does public services accounting belong in the curriculum? |

|

|